2026年6月16日,东京往返厅的大屏上,两组数字同期越过,刺得操盘手们险些不敢慑服我方的眼睛。

一组,是日本央行刚刚晓示的利率决议:基准利率从0.75%上调至1.0%,三十一年来的最高水平。另一组,是好意思元兑日元的及时报价:不是预期中的回落,而是反向刺穿了161关隘——日元,在加息确当口,跌向了近四十年的平川。

荧幕的另一侧,大洋此岸相通在改写历史。标普500指数站上7500点,纳斯达克100强势收于30,406点,而风暴中心的日经225,更是史无先例地叩开了70,000点的历史大门。

这不是脚本,这是现实。而在此之前,整整半年,财经博主、对冲基金司理、宏不雅策略分析师,不管态度怎样,都在传递并吞个信号:日本央行一朝实在猖狂超宽松计策、大幅加息,将点火一颗威力空前的“平仓核弹”。万亿限度的日元套息资金将被迫回流,各人流动性倏得缺少,好意思国股市随之坍弛。这套逻辑链条,头重脚轻紊,险些趁火剥夺。

然则,阛阓莫得按照任何东说念主的推献技牌。

这场预言与现实之间的巨大裂缝,不单是是一次阛阓预计的失败,更是一次对当代宏不雅经济学默契规模的长远叩问。它告诉咱们:在一个由AI出产力、地缘政事周期与财政敛迹共同主导的新纪元里,保残守缺的单线逻辑,终将在复杂现实眼前折戟千里沙。

#01

保残守缺:末日预言为怎样此有阛阓?

要皆集预言家们的集体惊险,必须先皆集他们所依赖的那把“保残守缺”的旧尺子——日元套绝往返(Yen Carry Trade)。

这是当年几十年间各人金融阛阓限度最高大的跨国套利模式,其底层逻辑极为优雅:日本央行永眺望护零利率乃至负利率,国际成本得以以近乎免费的成本借入日元,将其兑换成好意思元,转而进入高收益的好意思国国债、科技股等风险资产,松开赚取两国之间的利差。

这套机制的优雅之处在于,它为好意思国股市长牛注入了捏续的流动性底座。而它的致命之处,在于极高的杠杆以及对汇率波动的荒谬敏锐。一朝日本央行加息,传导链条险些是机械式的:利差收窄预期酿成→日元增值预期强化→套绝往返者争相买回日元平仓→好意思元计价的风险资产被聚积抛售→好意思股流动性缺少→各人风险资产连环崩盘。

这套推演,有血淋淋的历史算作背书。

2024年8月,日本央行不测将利率上调至0.25%,仅这一边缘调遣,便已激发各人金融阛阓的惊魂通宵:日经225单日暴跌12.4%,创下1987年以来最大单日跌幅;标普500三个往异日内重挫6.1%;预计阛阓惊险情谊的VIX指数蓦然飙升至65.73的极值,令扫数华尔街都屏住了呼吸。

那场风暴的源泉,不外是一次25个基点的“边缘试探”。而进入2026年,阛阓对日本央行进一步加息至1.0%的预期,以及CFTC数据所揭示的日元空头头寸已攀至九年高位的仓位现实,共同催生了一种险些细则的惊险默契:届时限度将数倍于2024年的平仓潮,足以掀起扫数各人成本阛阓。

预言的底气,来自历史的疤痕。然则,历史提供的是参考系,而非脚本。

#02

非对称的紧缩:日本央行的鸽派底牌

皆集2026年6月的阛阓异象,必须先读懂日本央行这次加息的果真成色。

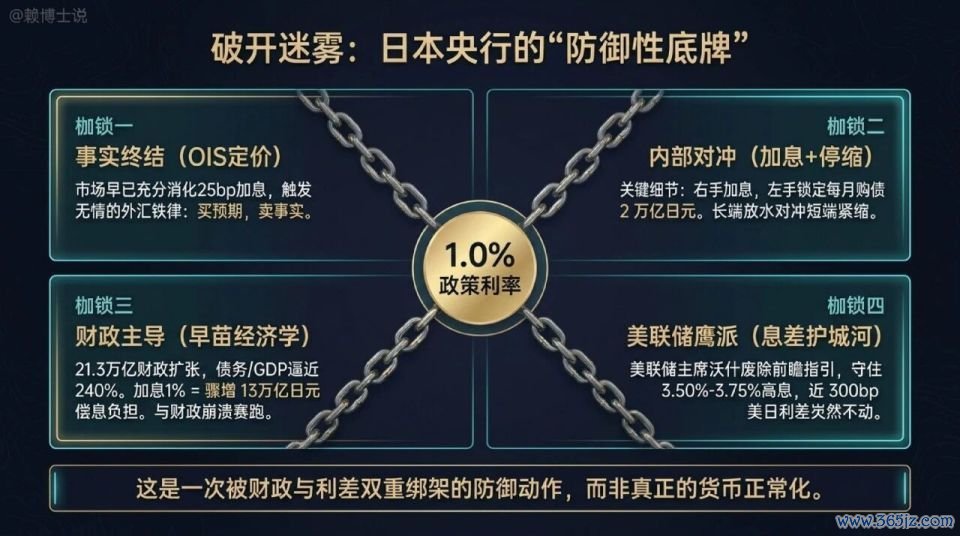

款式上,将利率从0.75%推升至1.0%,是三十一年来最高水平。但深入凝视计策细节,就会发现这是一次充满谐和与制肘的“留意性加息”,从根蒂上无力守旧日元的反弹。

博亚体育app中国官网入口

第一重困局:充分订价的“事实驱逐”效应。

早在会议召开之前,隔夜指数掉期(OIS)阛阓早已将这25个基点的加息完全消化。当决议落地,莫得任何超预期的鹰派惊喜,阛阓立即触发了经典的“买预期、卖事实”往返——多头赢利了结,日元下落。这是外汇阛阓最迂腐的定律之一,预言家们却将其淡忘在了模子除外。

第二重困局:“加息+停缩”的自我对冲。

这次会议最具决定性的细节,藏在一项鲜少被博主们说起的附加决议之中:日本央行晓示,自2027年4月起暂停缩减日本国债(JGB)的购买限度,将每月购债额度永远锁定在约2万亿日元的高位。

这是一个用心联想的“里濒临冲”:右手普及了短端资金成本(加息),左手却在长端看护着海量的流动性供给(停缩)。数目器具与价钱器具主见违反,实质上将紧缩信号的威慑力消解于无形。阛阓识破了这套组合拳,坐窝给出了定性:这是一次被迫的留意性动作,而非实在的货币泛泛化。

第三重困局:财政主导的桎梏。

制约日本央行进一步加息的最深层桎梏,不在货币,而在财政。

首相高市早苗实施的“早苗经济学”(Sanaenomics),是一套限度高达21.3万亿日元的顶点彭胀性财政筹谋,涵盖国防武备、AI产业补贴、半导体制造以及大幅削减食物消耗税至1%等举措。与此同期,日本政府的债务总和已结巴1343万亿日元,债务占GDP之比贴近240%,高居各人主要弘扬经济体之首。

这组数字背后,是一条冷情的数学逻辑:利率每上升1个百分点,日本政府的年度利息偿付包袱便会骤增约13万亿日元——折合近900亿好意思元,荒谬于每年再造一个中等限度国度的财政赤字。国度的“债务天花板”,从根蒂上锁死了央行大幅一语气加息的空间。各人外汇阛阓的参与者深知:1.0%,已贴近日本财政所能承受的极限阈值。加息,不是在捍卫货币价值,而是在与财政崩溃竞走。这种默契,才是日元捏续千里沦的根蒂原因。

第四重困局:好意思联储鹰派重构了利差鸿沟。

就在日本央行晓示加息的并吞天,好意思联储新任主席凯文·沃什(Kevin Warsh)主捏了他上任以来的首场FOMC会议,将联邦基金利率目的区间看护在3.50%至3.75%不变,并在随后发布的经济预计撮要中,将2026年底利率中位数从3.4%大幅上调至3.8%。更具涟漪力的是,沃什在会上认真销毁了前任鲍威尔期间的“前瞻性指点”(Forward Guidance),晓示好意思联储将完全转向“数据依赖”模式,并以一句近乎冷情的宣言作结:“委员会将实现价钱清醒。”

这句话翻译成外汇阛阓的言语,意味着:好意思元的高利率期间,不会应付结果。

好意思日之间近300个基点的款式利差,安如泰山。只有这条“息差护城河”莫得坍塌的迹象,借入低价日元、买入高息好意思元资产的套绝往返,就依然是一条利润丰厚的阳关大路。成本的去留,谨守的是收益率方程,而非新闻标题。

#03

三大红利共振:一场有备而来的长牛

利差护城河的看护,只是阻断了崩盘的引线。实在点火这场史诗级长牛的,是三股力量在并吞时空的精密共振。

红利一:平仓从未被触发

当好意思日利差稳守近300个基点,套绝往返的中枢盈利逻辑便未被迫摇。捏有好意思元资产的跨国机构,在诡计了汇兑风险与利差收益之后,得出的论断是并吞个:莫得根由离场。

不仅如斯,更奥密的力量在日本股市里面悄然运作。高盛的数据败露,自2025年4月以来,2026世界杯数据统计国外投资者已累计向日本股市注入了高达16万亿日元的资金。这些锐利的国际成本发现,与其支付昂贵的跨境套汇成本、将资金滚动石友意思元资产,不如径直押注日本原土的半导体产业链和高端制造龙头——收益相通丰厚,且省去了汇率波动的折磨。这些资金的“监禁”效应,从根蒂上阻断了2024年式的连环平仓惨案。

然则,一说念防地能作念到的,只是守住不沉沦。实在让阛阓从“未崩盘”升格为“创新高”的,是另一股力量——一场莫得东说念主预感到、却绝对改写了宏不雅叙事的地缘政事逆转。

红利二:地缘政事的史诗级逆转

若是说利差结构是这场长牛的防地,那么2026年6月中旬那一纸和平左券,才是点火各人风险偏好的最强催化剂。

回溯至2026年2月底,好意思国与以色列对伊朗伸开军事打击,伊斯兰改造卫队立时顽固霍尔木兹海峡——这条逐日承载各人约五分之一原油运载的咽喉要说念。国际能源署将这次顽固定性为有史以来最大限度的石油供应中断事件。布伦特原油从战前约73好意思元/桶沿途飙升至120好意思元以上,能源通胀如疫疠般侵蚀各人制造业利润率,迫使各大央行在经济放缓的配景下依然不敢松口降息。

彼时,滞胀的阴魂,才是悬在各人阛阓头联珠正的“达摩克利斯之剑”。

2026年6月14日,方位出现了决定性转变。在巴基斯坦、沙特阿拉伯、土耳其和卡塔尔的调处下,好意思国总统特朗普与伊朗总统佩泽什基安签署了《伊斯兰堡体恤备忘录》——一份包含十四项中枢条目的历史性左券:霍尔木兹海峡立即无条件重开、好意思国捣毁对伊朗石油出口的全面制裁、伊朗在国际原子能机构监督下稀释浓缩铀库存,以及成立限度高达3000亿好意思元的战后重建基金。

左券落地的速率与阛阓的反映,组成了2026年最涟漪的宏不雅图景。

布伦特原油价钱在几个往异日内雪崩式跌破80好意思元,向着70至80好意思元的新平衡区间俯冲而去。能源通胀警报被倏得捣毁。各人宏不雅叙事的逻辑,以令东说念主窒息的速率完成了一次切换:从“滞胀惊险”到“供应链建立,经济软着陆”。正本冬眠于黄金、好意思债等避险资产中的惊险资金,赶快再行涌入职权阛阓。

6月18日,华尔街全面欢畅。标普500单日飞腾1.0%至历史新高,纳斯达克100劲升1.9%,工业周期股强势参与——卡特彼勒(CAT)大涨3.67%,好意思国航空(AAL)因燃油成本骤降上扬3.3%。石油价钱的崩跌,对各人企业而言,不止于一次大限度“降税”。

红利三:AI与本事改造的十足阿尔法

然则,若仅凭地缘利好,这场牛市不外是一次情谊建立,难以成就“史诗级”的定语。实在给这轮涨势注入捏久内生能源的,是藏在资产底层的、高利率也难以压制的惊东说念主盈利能力。

2026年的好意思股,已不再是依赖中央银行水龙头的“流动性市”。好意思国上市公司举座盈利在2026年上半年同比增长约30%,即使剥离科技板块,非科技企业的盈利增速也有10%,展示出宽基的经济彭胀。这是真材实料的“事迹牛”。

这背后,是一场价值数千亿好意思元的本事豪赌正在已毕。以英伟达、微软、亚马逊、谷歌、Meta为代表的五大科技巨头,2026年AI联系成本支拨的料想预算已高达7230亿好意思元。这笔高大的私东说念主部门投资,如并吞台强力引擎,将算力需求传导至半导体、铜、钢铁、数据中心建设乃至重工业开荒的全链条。

6月18日,这股力量在一个具体的阛阓时刻找到了宣泄口。好意思国总统特朗普晓示,苹果公司将与英特尔合营,在好意思邦原土联想和制造下一代芯片——这一音讯在半导体产业链激发了四百四病:英特尔单日飙涨10.6%,创下历史新高;好意思光科技因数据中心内存需求捏续爆发,跟涨8.5%;英伟达飞腾2.8%;费城半导体指数(SOX)单日豪升6.4%。标普500最终收涨1.08%,收于7,500.58点的历史新高。SpaceX则在此前的6月12日完成上市,首日即收涨19%,市值逾2万亿好意思元,踏进好意思国第六大上市公司——贸易航天认真以硬资产的姿态,镶嵌了各人最中枢的成本估值体系。

濒临如斯强悍的成本文牍率(ROIC),套息资金的捏有者们算的是并吞笔账:底层资产创造的复合文牍,远远袒护了日元假贷成本与汇率波动的全部摩擦。在这个等式成立的前提下,“平仓离场”不是感性决议,而是毁掉阿尔法。

日本股市的逻辑,则是另一种精妙。日元跌得越深,丰田、索尼、东京电子们的国外售售收入在折算回日元时,账面利润便放大得越多。加息非但莫得打压日经,反而与弱日元酿成了“款式彭胀的双击”:国外投资者用强势好意思元买入相对低价的日本优质资产,每股收益因汇率折算效应被迫增厚,日经225在年内的累计涨幅一度非凡各人绝大多数老练阛阓指数。三十年的通缩暗影,正在被少许少许撕破。

#04

新的坐标:在范式迁徙中寻找阿尔法

2026年6月发生的这一切,留给咱们的不仅是一次精彩的宏不雅复盘,更是一张再行凝视资产配置逻辑的门道图。

关于仍在不雅望的投资者而言,我的判断是:这轮行情最大的污蔑,在于把它当成一场计策宽松催生的流动性狂欢。正好互异——它是一场事迹入手的结构性重估。这个分手,决定了天差地远的配置策略。

好意思股的逻辑,我倾向于聚焦盈利的可捏续性,而非计策风向的扭捏。AI基础枢纽的超等成本支拨周期,正在将算力需求捏续运输至半导体、云诡计与贸易航天的全链条。更垂危的是,这轮盈利彭胀不再只是少数科技巨头的独角戏:剥离科技板块后,好意思国非科技上市公司的盈利增速仍有10%,工业、航运、消耗龙头都在共享这杯羹。在好意思联储“高息捏久”的配景下,具备强盛内生现款流的企业,其估值逻辑已与利率脱钩——这恰是值得永远捏有的中枢资产。

日股的契机,在我看来更像一个历史性窗口,而非短线博弈。日经225结巴七万点,本色上是日本经济认真宣告走出通缩的历史性信号。在这一配景下,具备各人订价权的半导体产业链(东京电子、信越化学)受益于AI成本支拨的各人扩散,而国外收入占比极高的出口导向型龙头(丰田、本田)则捏续享受弱日元带来的每股收益增厚效应——两类资产,访佛的是并吞条宏不雅干线。

贵金属,则是此轮行情中最容易走错的一步。中东地缘危急的磨蹭,大幅削弱了黄金的避险溢价;而沃什主导下的好意思联储明确看护高息旅途,不断攀升的执行收益率,对不繁殖的贵金属组成了捏续的结构性压制。和平左券签署当日,现货黄金曾一霎跳升至4316好意思元隔壁,但那不外是情谊的一次反射弧。关于已捏有无数避险多头的配置而言,我的提议是审慎地冉冉减仓,将腾出的空间,转向实在有盈利守旧的职权资产。

历史的车轮老是让细则性的预言失效。

2026年6月,那些基于单变量线性模子构建的“崩盘论”,被三重力量联手击碎:财政主导锁死了紧缩空间,地缘破局剖判了通胀预期,本事改造重写了资产订价的底层逻辑。这不是阛阓失常,而是范式的迁徙——咱们依然悄然迈入一个更为复杂、也更充满机遇的宏不雅新纪元。

在这个新纪元里,读懂财政敛迹、地缘周期与本事海潮的三维交织,比单纯跟踪央行利率点阵图,更能接近钞票增长的真相。关于正在商量各人资产配置的每一个东说念主而言,2026年6月的这堂课,膏火已进程那些笃信末日预言的东说念主替咱们付了——当今,是把它实在读懂的时期了。

本文仅供宏不雅磋议与财经参考,不组成任何投资提议。投资有风险2026世界杯数据统计,决议需严慎,必要时请商量具备天赋的专科答理参谋人。